发布时间:2020/3/30 浏览次数::4459次

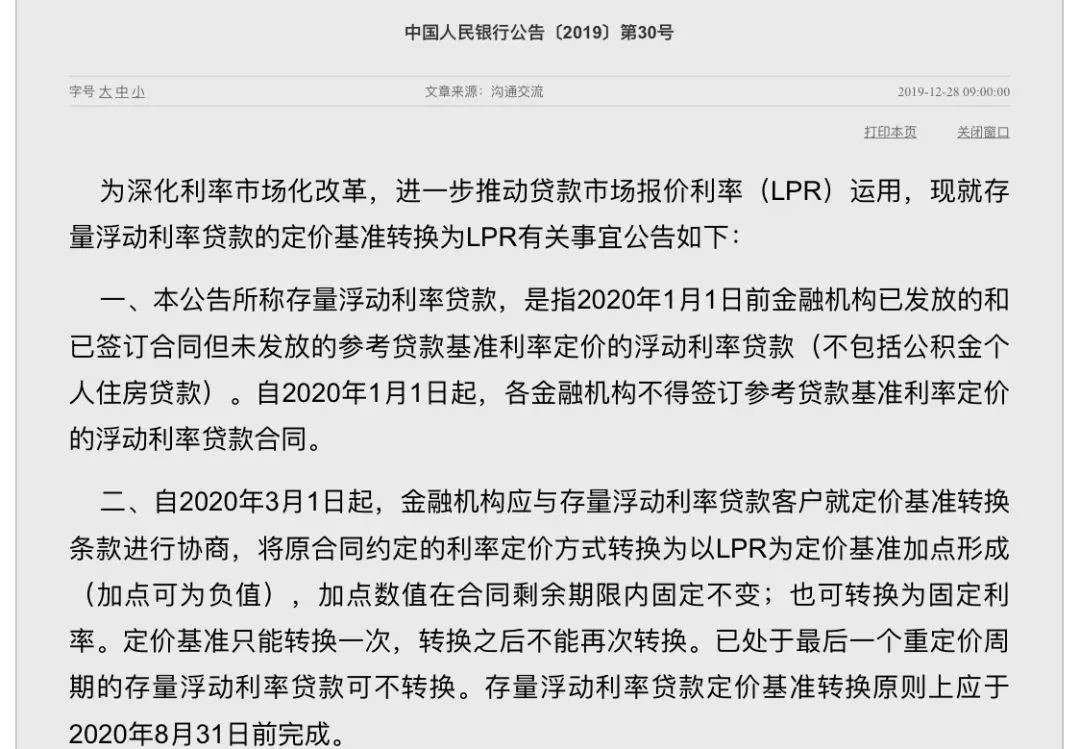

3月初,多家银行纷纷发布公告,正式启动个人存量浮动利率贷款定价基准转换为LPR的工作。根据央行的公告,LPR转换原则上应在8月31日前完成。

首先,这是一道商贷房奴无法回避的必选题。其次,选择的机会只有一次,不能反悔。那么,究竟是选择LPR还是固定利率? 今天我们就来把这个问题搞清楚。

一、”LPR”是什么--市场化贷款利率

LPR是Loan Prime Rate的简称,中文叫贷款基础利率。目前他是由大大小小一共18家银行参与报价,这18家银行根据自己的资金成本和放贷政策,给出一个能给到最优质客户的贷款利率。然后央妈就像我们平时看综艺比赛评委打分一样,去掉一个最高价(分)和一个最低价(分),剩下16个数字,取算术平均数,就得出了当期LPR。

所以别觉得LPR有多么高级,其实就是一个标准的市场化贷款利率。

二、挂钩LPR之后房贷怎么算-- LPR+加点

举例:

小王有一笔20年的房贷,剩余期限16年,过去合同约定的是5年期以上贷款基准利率上浮10%,也就是1.1倍。

原来的利率是:4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR是4.8%。小王以后按照LPR定价,他的“加点”就是5.39%-4.8%=0.59%。

小王新的房贷利率计算公式就变成了:LPR+加点,即4.8%+0.59%=5.39%。所以在这一轮的定价周期内,小王的房贷利率就是按照5.39%来计算的。

需要注意的是,“加点”就是你现在的利率水平和LPR之间的差额。它不一定是正数即增加利率,也可以是负数,降低利率!但是这个加点一旦确定,在剩余的还贷时间内就不会再变了。到了在下一个定价周期开始时,小王的房贷利率计算标准就会变了。具体是多少,取决于到时LPR有多高。

提醒:过去利率上浮的,改革后,利率还是偏高;过去利率打折的,改革后,利率还是偏低,打折依然有效。

三、怎么选—LPR

那么,是转换LPR方式划算还是固定利率划算呢?这主要取决于未来还款期内房贷利率的走势。

目前,不少西方国家,甚至已经进入了负利率时代。从国内情况看,上世纪90年代,房贷利率动辄超过10%,10年前后房贷基准利率也接近7%,而如今已不到5%。不出意外的话,未来还将继续下行。基于这个背景判断,LPR不失为一种明智的选择。

服务热线:

服务热线: